19 gennaio 2024 | L’Ufficio parlamentare di bilancio pubblica un nuovo Focus che analizza i quadri macroeconomici e di finanza pubblica presentati dai 20 paesi dell’area dell’euro nei Documenti programmatici di bilancio (DPB) 2024, con un approfondimento specifico sui principali paesi dell’area: Italia, Francia, Germania e Spagna. Per questi paesi si esamina, tra l’altro, anche lo scostamento delle previsioni contenute nei DPB rispetto a quelle sottostanti i Programmi di stabilità (PS) del 2023 e rispetto alle previsioni di autunno 2023 della Commissione europea. Una sezione è dedicata inoltre alla descrizione dell’orientamento di bilancio prevalente nei vari paesi nel 2023-24 e, sulla base delle previsioni della Commissione europea, all’illustrazione del rispetto delle regole di bilancio e della conformità con le raccomandazioni del Consiglio per il 2024. Completano il Focus tabelle e elaborazioni grafiche (scaricabili al link: https://www.upbilancio.it/confronto-tra-dpb-2024/).

I DPB, presentati dai governi ogni anno entro ottobre, vengono analizzati dalla Commissione europea e valutati entro fine novembre. La Commissione europea valuta se le regole del Patto di stabilità e crescita (PSC) siano rispettate e se le raccomandazioni approvate dal Consiglio dell’Unione europea (UE) siano state prese in considerazione nel delineare la politica di bilancio; può chiedere allo Stato membro interessato di rivedere il documento ed esprime successivamente un nuovo parere. L’Eurogruppo poi esamina i DPB alla luce delle opinioni formulate dalla Commissione, e pubblica le sue conclusioni

Gli elementi su cui si basa la presente analisi sono riferiti principalmente alle valutazioni della Commissione europea sui DPB rese note il 21 novembre 2023.

Crescita del PIL

Nei DPB dei paesi dell’area dell’euro viene stimata una crescita del PIL reale pari in media allo 0,9 per cento per il 2023, in aumento all’1,7 per cento nel 2024. La crescita è positiva nel 2023 per tutti i paesi a eccezione di Estonia, Austria e Lituania, mentre per la Finlandia la crescita è nulla. Per il 2024, secondo i DPB, tutti i paesi dell’area dell’euro tornerebbero a beneficiare di una crescita superiore all’1 per cento, con una media dell’1,7 per cento.

Per le principali economie dell’area dell’euro, la crescita del PIL reale ha iniziato a perdere slancio nel corso del 2023 con effetti di trascinamento anche sul 2024. Secondo le stime dei rispettivi DPB, l’economia tedesca e quella spagnola dovrebbero crescere più di quanto atteso dai PS 2023 (0,4 per cento la Germania, 2,4 per cento la Spagna) e meno di quanto atteso nel 2024 (1,6 per cento in Germania, 2 per cento in Spagna).

Le previsioni di autunno della Commissione sono più basse rispetto a quelle dei DPB. Per la Germania, il PIL reale è visto, nel 2023, in territorio negativo e pari al -0,3 per cento, mentre, nel 2024 ritornerebbe a crescere dello 0,8 per cento. Per la Spagna solo il 2024 viene visto più basso e pari all’1,7 per cento. Nel caso della Francia, la crescita del PIL reale nel 2023 dovrebbe rimanere allineata al dato previsto nel PS (1 per cento), ma si indebolirebbe nel 2024, attestandosi all’1,4. La Commissione indica solo per il 2024 una previsione più bassa, all’1,2 per cento. Per quanto riguarda l’Italia, la crescita dell’attività economica dovrebbe essere inferiore a quanto indicato nel PS sia nel 2023, con un valore per il PIL reale previsto dal Governo in crescita allo 0,8 per cento, inferiore di 0,2 punti percentuali rispetto a quanto indicato nel PS, sia nel 2024, anno in cui le previsioni di crescita scendono dall’1,5 per cento del PS all’1,2 del DPB. Il deterioramento delle prospettive di crescita per l’Italia viene confermato anche dalle previsioni di autunno della Commissione europea che indica, rispettivamente, la crescita allo 0,7 per cento per il 2023 e allo 0,9 per l’anno in corso.

Inflazione

La media per i principali paesi dell’area dell’euro delle stime del tasso di inflazione è pari al 5,7 per cento nel 2023 e al 2,9 per cento nel 2024. Le previsioni di inflazione mostrano comunque dinamiche differenziate e sono ancora caratterizzate da un’ampia incertezza.

In Germania, il tasso di inflazione è previsto al 5,7 per cento nel 2023 e al 2,3 nel 2024, valori in entrambi i casi inferiori a quelli previsti nel PS dello scorso aprile. La Commissione europea stima valori più elevati, pari al 6,3 e al 3 per cento. Per la Francia e per la Spagna, le previsioni del tasso di crescita dell’inflazione per il 2023, rispettivamente al 5,7 e al 5,9 per cento, mostrano valori superiori a quelli stimati nel PS mentre, per il 2024, l’inflazione dovrebbe registrare livelli inferiori o simili (2,5 per cento in Francia, 3,6 in Spagna). In Italia, il tasso di inflazione dovrebbe risultare nel 2023 al 4,5 per cento, inferiore a quello previsto nel PS e, per il 2024, attestarsi su livelli simili alle precedenti stime, al 2,9 per cento.

Disavanzo

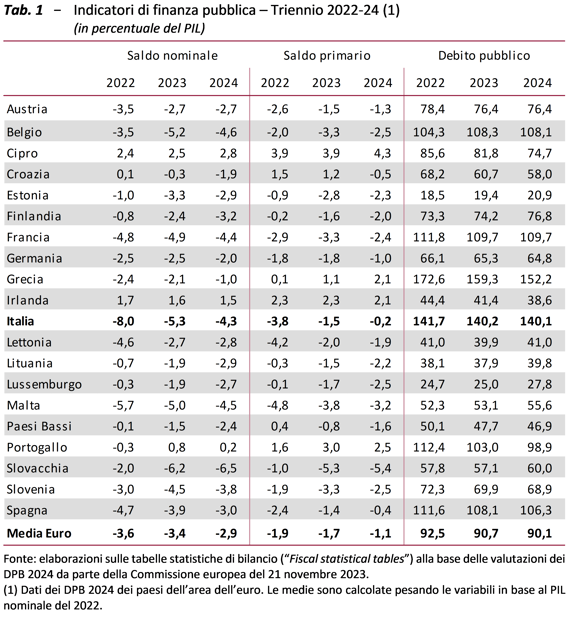

Per quanto riguarda il disavanzo nominale in rapporto al PIL stimato nei DPB, nel 2023 è prevista una media complessiva al 3,4 per cento, mentre nel 2024 la media scende al 2,9 per cento. Quanto al primario (entrate meno spese al netto degli interessi sul debito), secondo i DPB nel 2023 è previsto in media un disavanzo pari in media all’1,7 per cento del PIL, che scende nel 2024 all’1,1 per cento.

Secondo i DPB, in nove paesi (tra cui l’Italia) il disavanzo si dovrebbe attestare su livelli superiori al 3 per cento del PIL, mentre tre paesi prevedono un avanzo di bilancio. Il DPB della Slovacchia presenta il disavanzo in rapporto al PIL maggiore (6,3 per cento nel 2023, quest’anno al 6,5 per cento), mentre quello di Cipro prevede l’avanzo di bilancio in rapporto al PIL più elevato (2,5 per cento nel 2023, 2,8 nel 2024). Tra le economie principali dell’area dell’euro (Germania, Francia, Italia e Spagna), gli obiettivi sul disavanzo nominale di bilancio precedentemente programmati nei rispettivi PS sono stati confermati in Francia e rivisti, rispettivamente, in senso peggiorativo in Italia e in senso migliorativo in Germania.

In Germania, il deficit in rapporto al PIL previsto dal DPB per il 2023 migliora significativamente rispetto all’ultima stima del PS di aprile, passando da circa il 4,3 per cento a circa il 2,5 per cento del PIL mentre per il 2024 è previsto un lieve peggioramento rispetto alle precedenti stime. Tuttavia, le nuove misure a sostegno delle imprese contro il caro energia annunciate dal Governo mettono a rischio tali obiettivi, mentre la recente sentenza della Corte costituzionale tedesca sul meccanismo di freno al debito previsto dalle regole numeriche di bilancio tedesche potrebbe richiedere l’adozione di ulteriori interventi di consolidamento da parte del Governo per il 2024 e per gli anni seguenti.

Tra le principali economie dell’area dell’euro solo il DPB dell’Italia prevede per il 2023 e il 2024 un peggioramento del disavanzo primario rispetto a quanto programmato nel PS e prospetta un disavanzo superiore alla media e secondo solo a quello della Slovacchia. Le stime del Governo italiano rivedono gli obiettivi di indebitamento netto al 5,3 per cento del PIL nel 2023, in peggioramento di 0,8 punti percentuali rispetto al dato del PS, e al 4,3 per cento del PIL nel 2024, 0,6 punti in più rispetto agli obiettivi precedenti.

Il DPB della Francia prevede che il disavanzo primario per il 2023 e il 2024 resti sostanzialmente invariato rispetto agli obiettivi del PS. Anche in Spagna le proiezioni del saldo di bilancio in rapporto al PIL non si discostano dagli obiettivi del PS della scorsa primavera poiché il DPB, presentato dal governo uscente, si basa sull’ipotesi di politiche invariate.

Debito

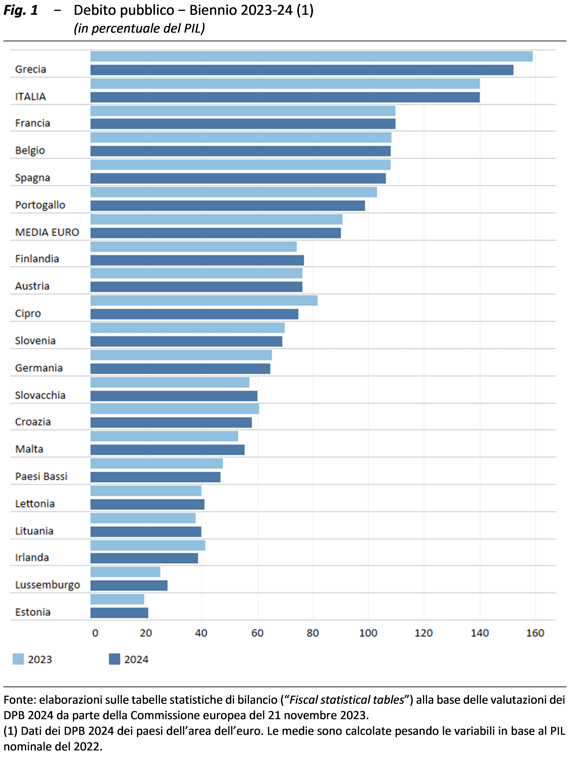

In relazione al rapporto tra il debito e il PIL, dai DPB dei paesi dell’area dell’euro il livello medio è pari al 90,7 per cento nel 2023 e in leggera diminuzione al 90,1 per cento nel 2024. Dodici paesi registrano un rapporto superiore al 60 per cento e sei paesi sono su livelli maggiori del 100 per cento.

L’Italia prevede un debito pubblico in rapporto al PIL sostanzialmente stabile rispetto al 2023, rimanendo il secondo più elevato (140,1 per cento) dopo la Grecia (152,2 per cento), mentre l’Estonia continua a prevedere il debito pubblico in rapporto al PIL più basso (20,9 per cento). Il rapporto tra il debito e il PIL dell’Italia per il 2023 è inferiore a quanto pubblicato nel DEF lo scorso aprile grazie alla revisione al rialzo della stima del livello del PIL nominale per il 2021 e il 2022, recentemente effettuata dall’Istat, che si trascina anche negli anni successivi. Nel 2024, il rapporto tra debito e PIL dell’Italia si riduce solo marginalmente di 0,1 punti percentuali di PIL rispetto alla stima del 2023.

Per la Francia il rapporto tra debito e PIL del DPB è previsto rimanere stabile ma su un livello lievemente al di sopra dei valori presentati nel PS. A differenza della Francia, in tutte le altre principali economie dell’area dell’euro è previsto che il rapporto tra debito e PIL si attesti sia nel 2023 sia nel 2024 su livelli inferiori rispetto a quanto precedentemente stimato. Il DPB della Germania, contrariamente a quanto prospettato dal PS, secondo cui nel 2023 lo stock di debito in rapporto al PIL sarebbe aumentato, riporta valori in calo. La discesa è prevista continuare nel 2024 ma con una velocità inferiore a quanto precedentemente stimato. Anche il debito in rapporto al PIL spagnolo cala nel 2023 più di quanto previsto nel PS, mentre nel 2024 e nell’ipotesi di politiche invariate la riduzione è inferiore a quanto precedentemente indicato.

Crescita della spesa netta e orientamento di bilancio

In considerazione della disattivazione della clausola di salvaguardia generale del PSC avvenuta a fine 2023, il 24 maggio scorso la Commissione europea ha pubblicato una proposta al Consiglio della UE di raccomandazioni specifiche per paese con indicazioni quantitative formulate sulla base di un tetto alla crescita della spesa primaria netta finanziata da risorse nazionali. La spesa primaria netta è la spesa primaria al netto della componente ciclica dei sussidi di disoccupazione, delle misure una tantum e dei finanziamenti UE, nonché al netto dell’impatto finanziario delle misure discrezionali sulle entrate.

I tetti alla crescita della spesa primaria netta sono distinti tra gli Stati membri sulla base di un aggiustamento di bilancio richiesto differenziato tra paesi (una variazione del saldo strutturale tra 0,3 e 0,7 punti percentuali di PIL) e modulati in base alla distanza dall’obiettivo di medio termine (OMT) e alla valutazione sulla sostenibilità del debito pubblico. Per dieci paesi, tra cui Francia e Germania, la Commissione europea prevede il superamento del tetto di crescita della spesa primaria netta nel 2024; per l’Austria, prevede una crescita della spesa primaria netta uguale al tetto, mentre per i restanti sei paesi, tra cui Italia e Spagna, prevede una crescita della spesa primaria netta al di sotto del tetto.

In considerazione anche di un contesto di inflazione di fondo in riduzione ma ancora elevata, prezzi dell’energia più bassi e normalizzazione della politica monetaria, è interessante notare quale sia per il 2023-24 l’orientamento di bilancio dei singoli paesi della UE e l’orientamento complessivo dell’area dell’euro, calcolati in base all’indicatore di fiscal stance (tasso di crescita della spesa primaria al netto delle spese cicliche per sussidi di disoccupazione, delle misure una tantum, delle misure temporanee di emergenza sanitaria e delle misure discrezionali sulle entrate) della Commissione. In media, tale orientamento è risultato restrittivo nel biennio, dopo tre anni di politiche espansive. Per cinque paesi, tra cui Francia, Germania e Italia, viene prevista una politica restrittiva nel 2023 e nel 2024. Per l’Italia viene previsto un valore dell’indicatore pari a 1,6 punti di PIL sia nel 2023 sia nel 2024, per effetto del venir meno di misure anti-crisi degli scorsi anni e di una riduzione dei sussidi agli investimenti privati. Per nove paesi, tra cui la Spagna, viene prevista una politica espansiva nel 2023 e restrittiva nel 2024. Solo per i Paesi Bassi si prevede una politica restrittiva nel 2023 ed espansiva nel 2024. La Commissione europea, nella sua Comunicazione di valutazione complessiva dei DPB, vede una contrazione della fiscal stance nell’area dell’euro di 0,5 punti di PIL nel 2023 e dello 0,6 punti nel 2024.

Raccomandazioni del Consiglio della UE e compliance

Oltre alla raccomandazione sul tetto alla crescita della spesa primaria netta finanziata da risorse nazionali, la Commissione europea ha anche valutato il rispetto delle seguenti raccomandazioni del Consiglio della UE per il 2024: eliminare gradualmente le misure contro il caro energia, usando i risparmi per ridurre il disavanzo; preservare gli investimenti finanziati con risorse nazionali; assicurare l’assorbimento dei finanziamenti della UE.

Secondo la Commissione europea, tra i principali paesi dell’area dell’euro, la Spagna e la Germania rispettano pienamente la raccomandazione per il 2024 sulla crescita dell’indicatore di spesa primaria netta finanziata da risorse nazionali. Per contro, la Commissione ritiene il DPB dell’Italia “non pienamente in linea” con le raccomandazioni del Consiglio, mentre il DPB della Francia presenta rischi di mancata conformità e il paese è stato invitato ad adottare le misure necessarie.

Con riferimento alle spese contro il caro energia, il Consiglio della UE ha raccomandato di eliminare tali misure al più presto ed entro il 2024 e di utilizzare i relativi risparmi a riduzione del disavanzo; tra le principali economie dell’area dell’euro, solo per la Spagna è previsto che venga dato pienamente seguito a questa raccomandazione. L’Italia rispetta solo parzialmente la raccomandazione del Consiglio relativa agli interventi di sostegno contro il caro energia in quanto prevede di azzerare tali misure entro il 2024 ma di non utilizzare i relativi risparmi a riduzione dell’indebitamento netto. Anche la Francia e la Germania rispettano solo parzialmente la raccomandazione del Consiglio relativa agli interventi di sostegno contro il caro energia poiché tali misure emergenziali non verranno completamente eliminate entro quest’anno.

Per quanto riguarda la raccomandazione di preservare la quota di investimenti pubblici nel 2024, le valutazioni sulle previsioni di autunno, nonostante gli orientamenti restrittivi già menzionati, mostrano per il 2014 un aumento in Germania (dal 2,5 per cento del PIL nel 2023 al 2,6 nel 2024) e in Italia (dal 2,7 nel 2023 al 3 per cento quest’anno). In Francia l’incidenza sul PIL degli investimenti pubblici finanziati da risorse nazionali dovrebbe rimanere nel 2024 costante al livello del 2023 mentre in Spagna si registrerebbe una riduzione, dovuta però solo alle tempistiche della programmazione dei fondi Ue e dei cofinanziamenti nazionali.

In conclusione, solo il DPB della Spagna risulta essere complessivamente in linea con tutte le raccomandazioni del Consiglio descritte sopra. La Commissione ha invitato la Germania a ridurre le misure di sostegno all’energia prima possibile nel 2023 e nel 2024, mentre l’Italia dovrebbe a tenersi pronta ad adottare le misure necessarie nell’ambito del processo di bilancio nazionale per garantire che la politica di bilancio nel 2024 sia in linea con le raccomandazioni del Consiglio. La Francia è stata invece invitata ad adottare le misure necessarie nell’ambito del processo di bilancio nazionale per garantire che la politica di bilancio nel 2024 sia in linea con le raccomandazioni del Consiglio.