Detrazioni e agevolazioni fiscali: analisi dei recenti interventi normativi

11 aprile 2024 | Il Focus analizza, nel più ampio contesto del processo di razionalizzazione delle spese fiscali (tax expenditures), l’impatto dei recenti interventi di contenimento delle detrazioni per oneri ed erogazioni liberali ai fini Irpef, di cui sono ricostruite le recenti dinamiche e analizzate le platee di beneficiari. Ci si riferisce, in particolare, a quanto disposto con la legge di bilancio per il 2020 (L. 160/2019) e con il primo modulo della riforma dell’Irpef (D.Lgs. 216/2023).

Da tempo in Italia si è cercato di porre le basi per avviare un’azione di contenimento delle spese fiscali, quell’insieme ampio di sconti, esenzioni e regimi speciali di tassazione che contribuiscono a rendere il sistema tributario meno equo e trasparente e più distorsivo e che comportano una rilevante perdita di gettito. A partire dal 2009 sono state disposte analisi annuali come base conoscitiva per un’azione di riforma. Dal 2016 il monitoraggio è a cura di una specifica Commissione e costituisce la base di un documento programmatico che deve essere allegato alla Nota di aggiornamento del Documento di economia e finanza (NADEF) e che dovrebbe indicare gli interventi di riduzione o riforma da disporre nella successiva legge di bilancio. Nonostante queste azioni, negli ultimi anni il ricorso alle agevolazioni fiscali è aumentato ulteriormente: tra il 2018 e il 2024 il numero delle agevolazioni è cresciuto di un terzo, passando da 466 a 625 e la perdita di gettito complessiva è raddoppiata, da 54 a 105 miliardi. Sono aumentati in particolare i regimi speciali e le esenzioni ed è stato eccezionale l’incremento dei crediti di imposta (in particolare quelli legati ai lavori edilizi); a ciò si è aggiunto il maggior ricorso a forme specifiche di esenzione quale il welfare aziendale. In tutti gli anni considerati l’Irpef è l’imposta con la maggiore concentrazione di agevolazioni: per il 2024 conta 200 voci (circa il 32 per cento del totale), alle quali si sommano altre 59 voci i cui effetti si esplicano anche su altre imposte. Insieme alle imposte su successioni e donazioni e ai crediti di imposta, l’Irpef è l’imposta che ha registrato il maggiore aumento di agevolazioni (+65 per cento dal 2018 al 2024).

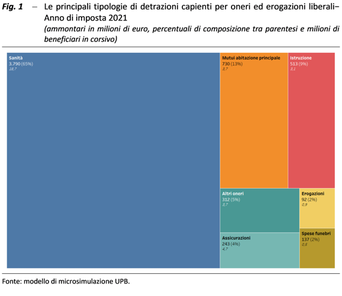

Le spese fiscali oggetto dei recenti interventi, quelle riferibili più in generale alle detrazioni dall’Irpef per oneri ed erogazioni liberali, rappresentano una minima parte del complesso delle tax expenditures (circa il 6 per cento secondo le valutazioni dell’ultimo Rapporto annuale sulle spese fiscali). Nel 2021 oltre la metà dei contribuenti (54 per cento, pari a 22,6 milioni di individui) ha dichiarato oneri ed erogazioni liberali corrispondenti a circa 6,3 miliardi di detrazioni. Di queste, la quasi totalità (oltre il 98 per cento) è rappresentato da detrazioni per oneri mentre le detrazioni per spese sanitarie costituiscono circa due terzi del totale (65 per cento) e sono utilizzate da 18,7 milioni di contribuenti (fig. 1). Seguono le detrazioni per interessi sui mutui per l’acquisto dell’abitazione principale (730 milioni su 3,7 milioni di beneficiari), per le spese di istruzione (513 milioni su 3,1 milioni di beneficiari), per le assicurazioni (243 milioni su 4,7 milioni di beneficiari) e per le spese funebri (137 milioni su 0,5 milioni di beneficiari). Circa 312 milioni sono poi distribuiti su un ampio e variegato insieme di circa 25 tipologie di agevolazioni minori.

Le analisi evidenziano che gli importi delle detrazioni effettivamente godute dai contribuenti sono in generale relativamente bassi. Nel 2021 metà dei beneficiari gode di detrazioni per meno di 175 euro, mentre solo il 4 per cento beneficia di uno sconto di imposta superiore a 1.000 euro. Nel complesso le detrazioni sono concentrate sui contribuenti con reddito più elevato: il 50 per cento dei contribuenti meno abbienti gode di circa il 15 per cento delle detrazioni totali, mentre al 10 per cento più ricco afferisce il 26 per cento. Al crescere del reddito aumenta la quota di chi beneficia di detrazioni e l’importo medio detratto, mentre diminuisce l’incidenza del beneficio rispetto all’imposta lorda, che risulta invece particolarmente elevata per i relativamente pochi contribuenti con redditi più bassi che risultano capienti e possono quindi beneficiare delle detrazioni. La distribuzione delle diverse micro-agevolazioni in base al reddito è comunque marcatamente eterogenea.

Le analisi evidenziano che gli importi delle detrazioni effettivamente godute dai contribuenti sono in generale relativamente bassi. Nel 2021 metà dei beneficiari gode di detrazioni per meno di 175 euro, mentre solo il 4 per cento beneficia di uno sconto di imposta superiore a 1.000 euro. Nel complesso le detrazioni sono concentrate sui contribuenti con reddito più elevato: il 50 per cento dei contribuenti meno abbienti gode di circa il 15 per cento delle detrazioni totali, mentre al 10 per cento più ricco afferisce il 26 per cento. Al crescere del reddito aumenta la quota di chi beneficia di detrazioni e l’importo medio detratto, mentre diminuisce l’incidenza del beneficio rispetto all’imposta lorda, che risulta invece particolarmente elevata per i relativamente pochi contribuenti con redditi più bassi che risultano capienti e possono quindi beneficiare delle detrazioni. La distribuzione delle diverse micro-agevolazioni in base al reddito è comunque marcatamente eterogenea.

Agli interventi legislativi che incidono direttamente sull’entità delle agevolazioni si sovrappongono le dinamiche naturali di quelle in essere, che seguono i fenomeni economici, sociali e istituzionali a cui sono strutturalmente collegate. A partire dal 2010 le detrazioni per oneri ed erogazioni liberali sono aumentate di circa un miliardo (il 6 per cento in più dell’inflazione), principalmente per la crescita delle detrazioni per spese sanitarie (+1,4 miliardi, +40 per cento in termini reali), a causa dell’evoluzione dei consumi sanitari, ma anche per effetto della progressiva diffusione della dichiarazione precompilata, che rende automatica la registrazione di questi e di altri oneri detraibili. Un incremento significativo, anche se di dimensioni ridotte in termini di volume complessivo, si è avuto per le erogazioni liberali a favore degli enti del Terzo settore (+54 milioni, +124 per cento in termini reali), dovuto sia all’incremento dell’importo medio delle erogazioni sia della percentuale di detraibilità per effetto dei diversi provvedimenti disposti nel periodo esaminato.

Il decreto attuativo del primo modulo della riforma dell’Irpef prevista dalla legge delega (L. 111/2023) ha stabilito, oltre alla rimodulazione delle aliquote e degli scaglioni, un taglio delle detrazioni per oneri ed erogazioni liberali mediante l’introduzione di una franchigia di indetraibilità di 260 euro per i contribuenti con reddito complessivo superiore a 50.000 euro. Per i beneficiari di detrazioni colpiti dal taglio la penalizzazione comporterebbe una sterilizzazione dei benefici derivanti dalla riduzione delle aliquote.

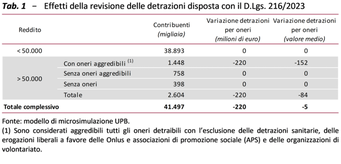

La riforma ha interessato circa 1,4 milioni di contribuenti, poco più della metà dei contribuenti con più di 50.000 euro, e circa il 6 per cento dei contribuenti con detrazioni per oneri (tab. 1). Il taglio medio applicato ai contribuenti coinvolti (pari a 152 euro) è minore della franchigia e ciò deriva dal fatto che solo una parte dei contribuenti presenta detrazioni fiscali aggredibili dal taglio superiori a 260 euro (circa il 36 per cento).

Nel Focus si analizza inoltre l’effetto della modifica che è stata apportata allo schema di decreto legislativo in seguito al dibattito nelle Commissioni parlamentari, che ha determinato l’esclusione dal taglio delle diverse forme di erogazioni liberali a favore di Onlus, iniziative umanitarie, religiose o laiche e degli enti del Terzo settore. Nel complesso la modifica ha beneficiato i circa 157.000 contribuenti che effettuano erogazioni liberali con redditi superiori a 50.000 euro (sui circa 900.000 totali). Non sarebbero comunque stati interessati dal taglio i circa 500.000 contribuenti che effettuano erogazioni liberali optando per il regime di deduzione.

Nel Focus si analizza inoltre l’effetto della modifica che è stata apportata allo schema di decreto legislativo in seguito al dibattito nelle Commissioni parlamentari, che ha determinato l’esclusione dal taglio delle diverse forme di erogazioni liberali a favore di Onlus, iniziative umanitarie, religiose o laiche e degli enti del Terzo settore. Nel complesso la modifica ha beneficiato i circa 157.000 contribuenti che effettuano erogazioni liberali con redditi superiori a 50.000 euro (sui circa 900.000 totali). Non sarebbero comunque stati interessati dal taglio i circa 500.000 contribuenti che effettuano erogazioni liberali optando per il regime di deduzione.

Il contenimento delle detrazioni previsto dal primo modulo della riforma dell’Irpef segue un provvedimento con le medesime finalità introdotto con la legge di bilancio per il 2020, che tuttavia presenta modalità di applicazione diverse, che si sono sovrapposte in una combinazione non trasparente, così come evidenziato nell’analisi di microsimulazione riportata nel Focus, che rischia di generare ulteriori complicazioni per il contribuente.

Rispetto agli obiettivi di razionalizzazione originari, l’essersi concentrati esclusivamente sulle detrazioni relative agli oneri e alle erogazioni liberali attraverso limiti e franchigie sembra non aver generato un progresso tangibile nella riduzione delle spese fiscali. La stessa delega fiscale, pur auspicando un riordino delle agevolazioni, continua a salvaguardare le componenti più cospicue. Continuano dunque a permanere nel sistema frammentazione e scarsa trasparenza, la tendenza a beneficiare principalmente i contribuenti ad alto reddito e le difficoltà dei soggetti a basso reddito nell’ottenere vantaggi a causa dell’incapienza fiscale, un fenomeno in espansione anche a seguito del progressivo aumento delle soglie di esenzione dall’Irpef e il maggiore ricorso anche ad altre forme di detrazione, ad esempio quelle edilizie.

Tra le alternative percorribili per il riordino delle spese fiscali discusse nella letteratura vi è la revisione delle agevolazioni coordinata con le politiche di spesa e di entrata, incluse le compartecipazioni alla spesa. Nel cospicuo capitolo della sanità, ad esempio, le agevolazioni potrebbero essere ripensate nell’ambito di una più ampia riflessione sul livello del finanziamento del Servizio sanitario nazionale, sul ruolo delle assicurazioni sanitarie (già oggetto di agevolazioni fiscali nell’ambito del welfare aziendale) e sui meccanismi di compartecipazione alla spesa come i ticket, che da soli corrispondono ad agevolazioni potenziali per circa 500 milioni.

Per le altre agevolazioni minori, la trasformazione delle detrazioni in programmi di spesa (bonus ad hoc) di durata definita e rinnovabili mediante successivi interventi legislativi potrebbe essere, se le circostanze lo giustificassero, un’ulteriore valida alternativa, regolata dall’efficienza gestionale di diverse piattaforme telematiche già ampiamente utilizzate. Un approccio sistematico a questa trasformazione potrebbe comportare un miglioramento della selettività delle agevolazioni incentivanti in direzione della equità e della efficienza, migliorare la trasparenza e favorire una maggiore coerenza con le esigenze contingenti. Un trasferimento monetario può infatti rivelarsi più efficace per i soggetti in condizioni economiche più disagiate. In questo ambito, inoltre, si potrebbe superare il concetto di reddito individuale, proprio dell’ambito fiscale, favorendo invece misure che considerino l’insieme di risorse e bisogni del nucleo familiare.